2024年纯碱厂家库存累至高位,市集价钱握续下落,下半年部分厂家握续失掉。年内纯碱市集供需双增,但供应增速快于需求增速,供需神志趋于构陷发展。2025年仍有新增产能开释,纯碱市集或仍承压。

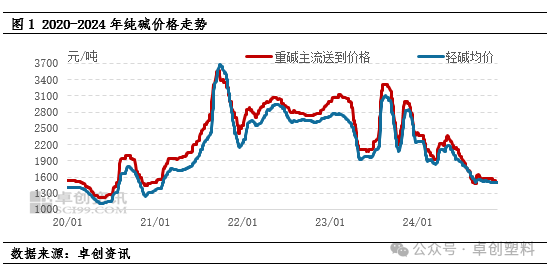

2024年行业景气度下降,纯碱市集价钱重点飘荡下移。

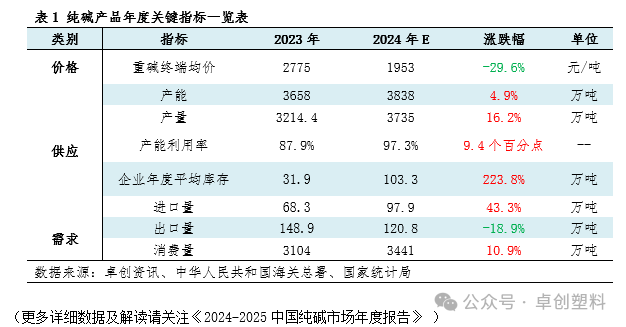

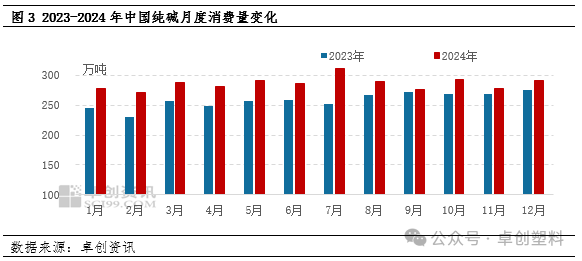

2024年寰宇重碱主流终局均价推测在1953元/吨,环比下落29.6%,下半年运行氨碱厂及部分本钱较高的联碱厂家延续堕入失掉。年内纯碱价钱高点出目下1月初,轻碱主流出厂均价在2620元/吨,重碱主流终局价钱在2550-3050元/吨;低点出目下12月,轻碱主流出厂均价在1493元/吨,重碱主流终局价钱在1400-1600元/吨。

1-5月份纯碱市集价钱先跌后涨:一季度纯碱春节假期作陪,供应握续增量,而需求增量有限,供需错配导致市集价钱下落;4-5月份随价钱跌至近两年低位,以及盘面价钱拉涨,市集价钱得以反弹。6月份行业开工负荷守护高位,市集供应压力较大,市集价钱加快下滑。8月份适逢部分安装年度磨真金不怕火,加上部分厂家受失掉压力主动握续降负,市集价钱举座呈现窄幅飘荡运行。2024年纯碱市集价钱握续下落主要原因为供应趋于构陷,供应增速大于需求增速。

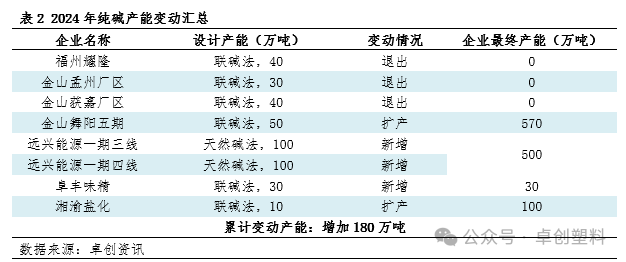

近两年纯碱产能皆集开释,产量相应增长

2024年底中国纯碱产能在3838万吨,较2023年增多4.9%,为近五年峰值。2024年福州耀隆、金山孟州厂区、金山获嘉厂区纯碱安装退出市集,均为联碱法安装;远兴动力一期安装三、四线安装达产,金山舞阳厂区五期扩产,阜丰味精纯碱安装投产,新增产能以自然碱法、联碱法为主。2024年联碱法占比45.2%,占比最高;另外自然碱法占比晋升至16.9%;氨碱法占比下降至36.9%。

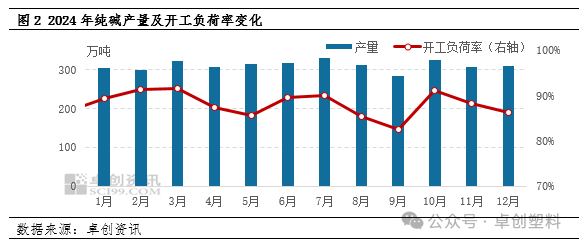

2024年纯碱市集供应压力增多,月度平均开工负荷率不足2023年,但由于产能基数较大,月产量环比晋升明显。3月份纯碱厂家仍有盈利,且适逢出产旺季,行业开工负荷在91.5%,为年内最高;9月份个别安装年度磨真金不怕火,加上部分安装在失掉压力下主动降负荷运行,行业开工负荷下滑至82.6%,为年内最低水平。2024年纯碱产量推测在3735万吨,环比增多16.2%。

2024年青、重碱卑劣用量均有所增多,举座花消量握续增长。

2024年纯碱花消量推测在3441万吨,同比增长10.9%,花消量的增量主要来自光伏玻璃、碳酸锂、浮法玻璃、味精行业。上半年光伏玻璃产能握续增长,下半年光伏玻璃产能下滑,举座用量放荡增多。上半年浮法玻璃产能明显高于旧年同期,对纯碱用量增多,下半年浮法玻璃产能消弱,对纯碱用量角落下滑。轻碱用量增幅扩大,碳酸锂、味精、两钠、泡花碱行业对轻碱用量不同进度增多。同期本年青碱对液碱的替代量也在增多。

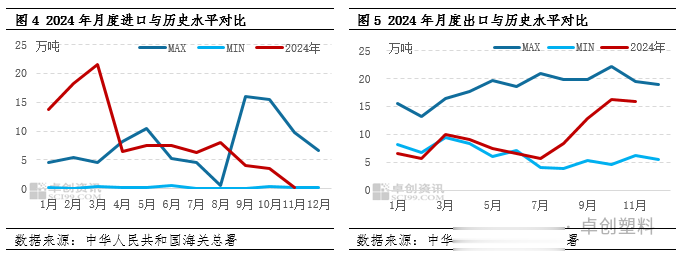

2024年纯碱入口量推测环比增多,主要皆集于一季度;出口量推测环比裁汰,上半年出口有限。

2023年三季度国内货源格外孔殷,部分卑劣采购贫窭,且价钱涨至较高水平,部分卑劣及买卖商增多洋货源的购买,况且部分卑劣提前增多2024年订单的采购,主要皆集于2024年一季度委用。下半年国内纯碱价钱下落明显,国外纯碱货源价钱上风不明显,入口量明显减少。推测2024年纯碱入口量在97.9万吨,环比增多43.3%。

2024年纯碱出口量握续延续下滑态势,主要原因在于国外需求欠佳,年内纯碱出口呈现前低后高的态势。1-6月国内纯碱价钱跌后高涨,跟国外主产区纯碱价钱比较依旧偏高,国内纯碱厂家出口接单情况一般。7-9月份国内纯碱价钱快速下滑,而国外价钱相对安逸,出口价钱上风露出,纯碱厂家加大出口接单力度,下半年出口量增多。推测2024年纯碱出口量在120.8万吨,环比减少18.9%。

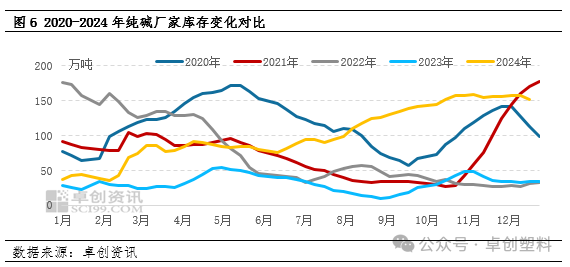

供需矛盾加重,纯碱厂家举座库存涨至高位

2024年纯碱市集供应与需求增速不匹配,且部分卑劣居品本钱压力较大,对纯碱采购积极性不高,年内纯碱厂家库存握续攀升。2024年年底纯碱厂家举座库存在143.9万吨,环比增多318.0%;2024年周度平均库存在103.3万吨,较2023年增多223.8%。

从库存季节性波动特质来看,一般高点出目下上半年,低点出现不才半年,2024年冲破季节性划定。上半年作陪春节假期,运输不畅,加之春节后部分小化工场开工归附需要一段本事,节后纯碱厂家不时会出现累库的景色,三季度纯碱厂家多皆集磨真金不怕火,而卑劣受“金九银十”季节性影响,市集不时出现供需错配情况,库存低点出目下该阶段。但2024年库存变化冲破这一划定,呈现举座增长的态势,2024年库存低点出目下春节前的35.7万吨,库存高点出目下11月上旬的158.8万吨。

预测部分:

2025年纯碱市集或呈现前低后高的走势,均价下降,行情演绎受到阶段内供需情况变化及宏不雅氛围的影响。详备分析及数据预测将在《2024-2025中国纯碱市集年度解说》中为您呈现。

对纯碱居品而言,2025年市集最紧迫的影响成分是供应,2023-2025年纯碱新增产能皆集开释,2025年供应压力加大。2025年绸缪新增产能进一步减少,但近两年存量新增产能高,同期纯碱企业库存濒临历史高位,都将对2025年的供应形成压力。跟着国内价钱的下落,入口量推测减少,且失掉压力下,行业开工负荷推测下调。

从需求面来看,2025年纯碱需求增速或放缓,需求的主要增长点在新动力行业。受到行情低迷影响,部分2024年已建成光伏玻璃产线投产本事推迟,2025年仍有部分光伏玻璃产线有焚烧绸缪,推测2025年光伏玻璃对纯碱用量小幅增长。新动力汽车产销保握增长,对碳酸锂用量增多,碳酸锂对纯碱需求仍有增多预期。2025年窑炉到期的产线皆集,浮法玻璃产能将握续萎缩,推测浮法玻璃行业对纯碱用量或有所减少。跟着国内纯碱价钱的下滑,纯碱出口价钱上风露出,纯碱出口有望进一步放量。

纯碱四肢期货物种,除了商品属性除外还具有金融属性,受宏不雅经济面影响较大。国外降息周期也曾于2024年启动,国内货币策略仍存在进一步降息、降准的空间。但从地产周期看,尽管有多样策略的支握,但房地产市集景气度呈明显下滑情状。2024年9月份政事局会议提到对商品房开拓严控增量、优化存量、提高质料,加大“白名单”技俩贷款投放力度。严控增量,将对改日建材商品的需求形成一定影响。加大白名单技俩贷款投放力度,或对中短期浮法玻璃需求形成一定维持。2025年的国内策略走向仍将对商品走势形成预期提醒,影响纯碱价钱走势。

文|邓秋宇买球下单平台

")

")

原西昌汽车站始建于沉着初期-可以赌足球的app下载(2024已更新)")